金融不良债权转让案件停止计息规则,是指由最高人民法院《关于审理涉及金融不良债权转让案件工作座谈会纪要》(法发〔2009〕19号)(以下简称《海南座谈会纪要》)第九条最初建立、并经最高人民法院多项答复、通知予以解释和细化的规则。依据最早的《海南座谈会纪要》第九条:“(金融不良债权的)受让人向国有企业债务人主张利息的计算基数应以原借款合同本金为准;受让人向国有企业债务人主张不良债权受让日之后发生的利息的,人民法院不予支持”。

《海南座谈会纪要》是最高人民法院于2009年商有关部门形成的规范性文件,第九条对金融不良债权受让日之后止付利息进行了规定,第十二条对《海南座谈会纪要》的适用范围,包括金融不良债权的转让时间及转让主体进行了限定。因此,《海南座谈会纪要》是对特定时期、特定范围内的金融不良债权转让案件确立的特殊处置规则,其目的是依法公正妥善地审理涉及金融不良债权转让案件,防止国有资产流失,保障金融不良债权处置工作的顺利进行,维护社会公共利益和相关当事人合法权益,应当按照其适用范围的规定参照适用。如果将《海南座谈会纪要》适用范围以外的一般金融不良债权转让案件一律参照适用《海南座谈会纪要》精神,既没有明确的法律及司法文件依据,亦与依法平等保护各类民事主体财产权益的司法精神相悖。[1]

一、最高院相关规定梳理

1.2009年3月30日,最高人民法院《关于审理涉及金融不良债权转让案件工作座谈会纪要》(法发〔2009〕19号)(以下简称《海南座谈会纪要》);

2.2009年9月25日,最高人民法院《关于如何理解最高人民法院法发〔2009〕19号〈会议纪要〉若干问题的请示之答复》(〔2009〕民二他字第21号)(以下简称《2009年答复》);

3.2010年6月25日,最高人民法院《关于广州中谷投资有限公司与中国银行股份有限公司茂名分行、中国东方资产管理公司广州办事处、顺威联合资产管理有限公司不当得利纠纷一案请示的答复》(〔2010〕民二他字第11号)(以下简称《2010年答复》);

4.2011年3月28日,最高人民法院《关于审理涉及中国农业银行股份有限公司处置股改剥离不良资产案件适用相关司法解释和司法政策的通知》(法〔2011〕144号)(以下简称《2011年通知》);

5.2013年11月26日,最高人民法院《关于非金融机构受让金融不良债权后能否向非国有企业债务人主张全额债权的请示的答复》(〔2013〕执他字第4号)(以下简称《2013年答复》)。

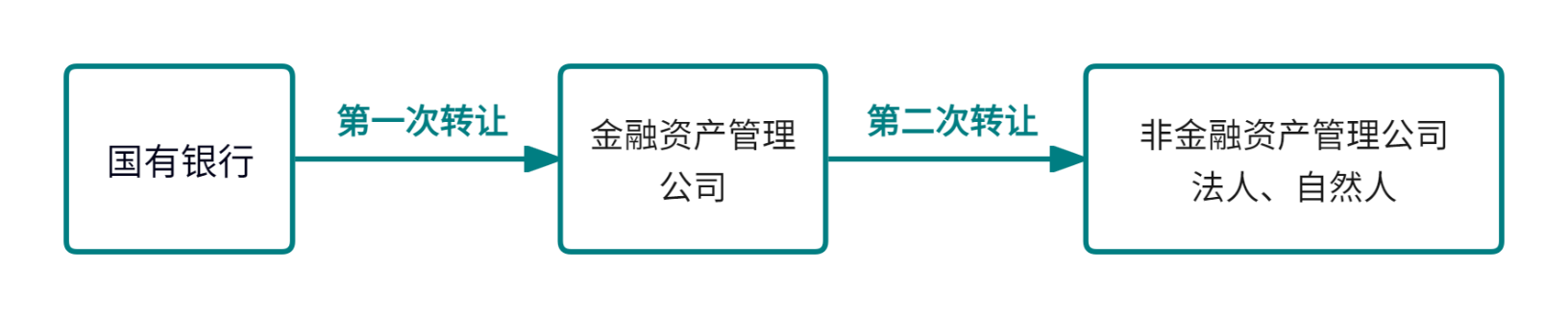

依据最早发布的《海南座谈会纪要》,该文件旨在规范金融不良债权转让案件,是指以国有银行为最初债权人,国有银行向金融资产管理公司转让不良债权,金融资产管理公司受让不良债权后再次通过债权转让方式处置不良债权,受让人为非金融资产管理公司法人、自然人的案件。即,此类金融不良债权转让案件,包含两次债权转让,国有银行是最初的债权人,金融资产管理公司是第一次债权转让的受让人、第二次债权转让的让与人,非金融资产管理公司法人、自然人是第二次债权转让的受让人。

就《海南座谈会纪要》第九条规定的停止计息规则,该纪要第十二条规定了停止计息规则的适用条件。虽然最高院此后通过《2009年答复》《2010年答复》《2011年通知》《2013年答复》对该项规则的适用情形进行了一定的扩张,但总体上仍然呈现出严格适用的态度,考虑《海南座谈会纪要》防止国有资产流失、保障国家经济安全的精神。具体而言,《海南座谈会纪要》第十二条就第一次债权转让的主体(国有银行与金额资产管理公司的范围)、第一次债权转让的时间、债务人性质、案件阶段提出具体要求;《2009年答复》与《2010年答复》将《海南座谈会纪要》的适用范围扩大至非国有企业债务人;《2013年答复》将《海南座谈会纪要》的适用范围扩大至非国有企业债务人与执行程序。《2011年通知》相对较为特殊,其以农行股改为背景,将《海南座谈会纪要》下的“两次债权转让”模型扩展至“一次债权转让”,即农行直接将不良债权转让给非金融资管公司受让人的,也可以适用《海南座谈会纪要》下的停止计息规则,但这里的最初债权人仅限于农行,因此《2011年通知》下“一次债权转让”模型的适用范围较窄。

二、金融不良债权转让案件停止计息的条件

1.第一次债权转让的主体之让与人“国有银行”

依据《海南座谈会纪要》第十二条的规定,不良债权最初的债权人仅限于六家国有银行:中国银行、中国农业银行、中国建设银行、中国工商银行、交通银行以及国家开发银行。

(2019)最高法执监495号:该案第一次债权转让的主体系广东发展银行股份有限公司深圳罗湖支行,尽管广东发展银行股份有限公司(现已更名为广发银行股份有限公司)系国有控股银行,但不属于上述六家国有银行之列,广东高院认为:“本案执行债权源于(广东发展银行股份有限公司)罗湖支行的借款债权,不符合《海南纪要》规定的金融不良债权中关于银行主体的要求,故本案不应适用《海南纪要》。”

2.第一次债权转让的主体之受让人“金融资产管理公司”

依据《海南座谈会纪要》第十二条的规定,金融资产管理公司限于“华融、长城、东方和信达等金融资产管理公司和资产管理公司通过组建或参股等方式成立的资产处置联合体”。

3.第一次债权转让的时间

依据《海南座谈会纪要》第十二条的规定,第一次债权转让的发生时间,即金融资产管理公司从六家国有银行处受让债权的时间,限于1999年至2000年、2004年至2005年两个时段。其中,金融资产管理公司购买的银行政策性不良债权(“在国家统一安排下通过再贷款或者财政担保的商业票据形式支付收购成本从中国银行、中国农业银行、中国建设银行、中国工商银行以及国家开发银行收购的不良债权”)限于1999年至2000年,金融资产管理公司购买的银行商业性不良债权(“在政府主管部门主导下从交通银行、中国银行、中国建设银行和中国工商银行收购的不良债权”)限于2004年至2005年。

A. 最高院主流观点:严格限制第一次债权转让的时间

(2019)最高法执复45号【经典案例:桂林彰泰实业集团有限公司、广西丽诚东投资有限公司等金融不良债权追偿纠纷执行复议案——金融不良债权追偿纠纷执行案件的利息认定】:最高人民法院认为:“一、关于本案是否应当参照《纪要》规定于彰泰公司受让债权后停止计算利息。本案中,案涉金融不良债权最初转让发生于2014年4月25日,由兴业信托公司转让给长城资管广西分公司;该债权第二次转让发生于2018年6月12日,由长城资管广西分公司转让给彰泰公司。可见,债权最初的转让时间和转让主体与《纪要》第十二条的规定不符,故不应适用《纪要》关于自受让日后停止计付利息的规定。”

(2021)最高法民终426号:案涉不良债权的最初债权人为中国工商银行股份有限公司漳州分行(以下简称工行漳州分行),债务人为厨师食品股份有限公司即该案原审被告,借款发生于2014年;2015年3月,工行漳州分行将案涉不良债权转让给中国华融资产管理股份有限公司福建省分公司(以下简称华融福建分公司);2015年5月,华融福建分公司再次将案涉不良债权转让给明策伟华有限公司即该案原审原告。本案第一次债权转让的让与人工行漳州分行与受让人华融福建分公司均符合《海南座谈会纪要规定》的条件(六家银行之一、四大金融资管公司之一),但第一次债权转让发生于2015年,最高人民法院二审认为:“《海南纪要》第十二条关于该纪要的适用范围有明确的规定,纪要涉及的司法政策有其特定历史背景,系针对特定时间阶段发生的、针对特定主体的金融不良债权转让行为作出的特殊规定。结合本案事实,本案所涉债权发生时间为2014年,2015年3月工行漳州分行将债权转让至华融公司,华融公司于2015年5月又将债权转让至明策伟华公司,其具体形式与发生时间均不属于《海南纪要》中规定的政策性不良债权,无法适用《海南纪要》的规定,因此明策伟华公司受让债权后有权要求厨师股份公司按照原合同内容之规定给付借款利息及逾期付款利息。”

(2021)最高法执监284号:案涉不良债权的最初债权人为中国工商银行股份有限公司宝鸡分行(以下简称工行宝鸡分行),债务人为陕西皇城玉全机械制造(集团)有限公司,借款发生于2016年1月;2017年3月,工行宝鸡分行将案涉不良债权转让给中国信达资产管理股份有限公司陕西省分公司(以下简称信达陕西分公司)。最高人民法院认为:“案涉金融债权的债权人主体是信达陕西分公司,债权转让时间亦在2018年之后,该债权最初的转让时间与转让主体,均与审理金融债权转让座谈会纪要第十二条的规定不符,故不应适用《纪要》关于自受让日后停止计付利息的规定。”

(2021)最高法执监319号:最高人民法院认为:“本案中,黄文军所受让的债权其最初转让时间为2005年7月20日,由工行广东省分行转让给信达资产广州办事处;其后,该债权又于2013年8月6日由信达资产广东省分公司转让给黄文军。由此可见,该债权属于《纪要》第十二条规定的应当适用纪要的商业性不良债权,故在执行程序的利息计算应当参照《纪要》精神处理。”

(2023)最高法执监107号:最高人民法院认为:“根据查明的事实,案涉金融不良债权最初于2017年12月8日从某行金珠支行转让给某资管公司内蒙古分公司,此后又经两次转让,经某资产公司转让给王某。可见,案涉债权最初的转让时间与转让主体,均与《海南纪要》第十二条的规定不符。”

(2024)最高法执监304号【笔者检索到的最新案例】:案涉债权的原债权人为平安银行股份有限公司青岛分行(以下简称平安银行青岛分行),债务人为青岛大溪地海洋生物科技有限公司(以下简称海洋公司),借款发生于2017年11月;申请执行人青岛智盛达投资管理有限公司(以下简称投资公司)系从平安银行青岛分行处受让取得案涉债权。最高人民法院认为:“二、关于投资公司是否有权主张不良债权受让日之后发生的利息问题。非金融主体‘受让日之后不计息’规则源自于《最高人民法院关于审理涉及金融不良债权转让案件工作座谈会纪要》(以下简称《海南会议纪要》),但《海南会议纪要》的适用对转让主体及转让时间都有明确的限制。本案中,案涉三个债权转让的转让主体与转让时间均不符合上述《海南会议纪要》第十二条的规定,故海洋公司的涉案债务不属于《海南会议纪要》的适用范围,海洋公司主张适用《海南会议纪要》‘受让日之后不计息’规则,于法无据。”

B. 最高院少数观点:适当放宽第一次债权转让的时间

最高院有时不会严格按照《海南座谈会纪要》对不良债权第一次转让时间的限制,而是会适当扩张止息规则的适用范围。在明策伟华公司和厨师公司基于同前(2021)最高法民终426号案件类似事实产生的(2020)最高法民终631号案件中,最高院作出了适用《海南纪要》的认定:案涉不良债权的最初债权人为工行漳州分行,债务人为厨师公司即本案被告,借款发生于2014年10月;2015年3月,工行漳州分行将案涉不良债权转让给华融福建分公司;2015年5月,华融福建分公司再次将案涉不良债权转让给明策伟华有限公司即该案原审原告。最高院认为根据《2009年答复》和《2013年答复》答复的精神,本案应当参照适用《海南座谈会纪要》,明策伟华公司作为非金融资产管理公司的机构或者个人受让经生效法律文书确定的金融不良债权的,受让日之后不再计付利息。

同样扩张适用范围的还有(2020)最高法民终1070号案,本案不良债权最初形成于2015年6月29日平安银行股份有限公司福州分行(以下简称平安银行福州分行)与广冠公司的《贷款合同》,后在2016年经平安银行福州分行、华融福建分公司转让后,由中国至诚控股集团有限公司(以下简称至诚控股公司)最终取得并提起本案诉请。根据该案认定事实,案涉债权明显不属于海南纪要特指的不良债权,但福建省高院则认为“至诚控股公司从华融福建分公司受让债权后即双方于2017年2月24日签订《债权转让协议》之日起至诚控股公司无权要求继续按原合同约定计付利息(包括罚息、复利)”,该认定得到了最高院的支持。

4.债务人性质

目前对债务人身份已无要求。最初的《海南座谈会纪要》将债务人限于国有企业债务人,后最高院通过《2009年答复》《2010年答复》《2013年答复》将《海南座谈会纪要》的适用范围扩大至非国有企业债务人。

尽管《2009年答复》系最高院针对云南高院的答复,《2010年答复》系针对广东高院的答复,《2013年答复》系最高院针对湖北高院的答复,但最高院曾在(2020)最高法民申4655号民事裁定书中指出:“《海南纪要》的主要目的在于规范金融不良债权转让行为,维护企业和社会稳定,防止国有资产流失,保障国家经济安全。最高人民法院(2011)执他字第7号答复以及(2013)执他字第4号函均指出,在执行程序中,国有及非国有企业的金融不良债权转让纠纷案件关于债权受让日之后的利息计算问题,可以参照适用《海南纪要》的相关规定。上述答复虽然是针对个案作出的答复,但对《海南纪要》的精神和目的进行了充分的阐述。原审法院结合本案相关事实,对受让人主张的不良债权受让日之后发生的利息不予支持,符合《海南纪要》的精神和目的,处理结果并无不当。”

5.案件阶段

根据《海南座谈会纪要》第十二条规定和《2013年答复》,停止计息规则只适用于在《海南座谈会纪要》发布后处在一审、二审、执行阶段的案件,在纪要发布前已经审结、在纪要发布后处在再审阶段的案件不适用停止计息规则。

6.第二次债权转让的受让人

《海南座谈会纪要》第十二条规定:“受让人是指非金融资产管理公司法人、自然人。”根据该规定,在金融资产管理公司将不良债权转让给受让人时,受让人只能是非金融资产管理公司法人、自然人。如果第二次债权转让中的受让人为《海南座谈会纪要》规定的金融资产管理公司,那么案涉债权不适用《海南座谈会纪要》关于停止计息的规定,该不良债权将继续计息。

辽宁高院(2019)辽民终202号:案涉不良债权最初债权人为中国建设银行股份有限公司辽阳分行(以下简称建行辽宁分行),债务人为辽宁铜业集团有限公司,借款发生于2015年4月2日;2015年11月23日,建行辽宁分行将案涉不良债权转让给中国华融资产管理股份有限公司辽宁省分公司(以下简称华融公司)。辽宁高院认为:本案债权受让人华融公司系金融资产管理公司,故不应适用《海南座谈会纪要》关于停止计息的规定。

最高院在(2021)最高法民申3693号案件认为,受让人可以主张国有银行持有债权期间的利息。本案中,渝康资管公司直接从中国农业银行重庆支行(以下简称农行重庆支行)处受让债权,根据《2011年通知》该案适用《海南纪要》关于停止计息的规定。渝康资管公司虽不是金融资产管理公司,但是仍然可以主张农行重庆支行在持有债权期间的利息、复息等。

综上,在不良债权转让案件中,债权停止计息的条件较为具体,人民法院在审理该类案件时也倾向于采取严格适用《海南座谈会纪要》的倾向,较少出现扩大适用的情形。高文律师在处理此类案件时会严格审查案件事实和法律适用之间的联系,并且在不良债权案件中继续深耕,最大程度为客户争取合法利益。

参考:[1] 参见最高人民法院(2019)最高法执复45号执行裁定书。

-

同样是侵占公司20万元。4月30日之前,一个民营企业的销售经理截留货款20万,面临的是“三年以下有期徒刑或拘役”——有自首、退赃、取得谅解,有较大概率争...2026.04.28

-

在知识产权强国建设的下半场,企业对专利的评价标准正在发生质变。真正的“高价值专利”绝非诞生于研发实验室的精密计算,亦非出自办公大楼里的生花妙笔,...2026.04.14

-

我国《劳动合同法》第十四条第二款规定:“有下列情形之一,劳动者提出或者同意续订、订立劳动合同的,除劳动者提出订立固定期限劳动合同外,应当订立无固...2026.04.09

国内有影响力的优秀律师,提供全方位、多领域、高质量的专业法律服务,始终不负所托。